Noticias inmobiliarias

Noticias del sector inmobiliario y curiosidades

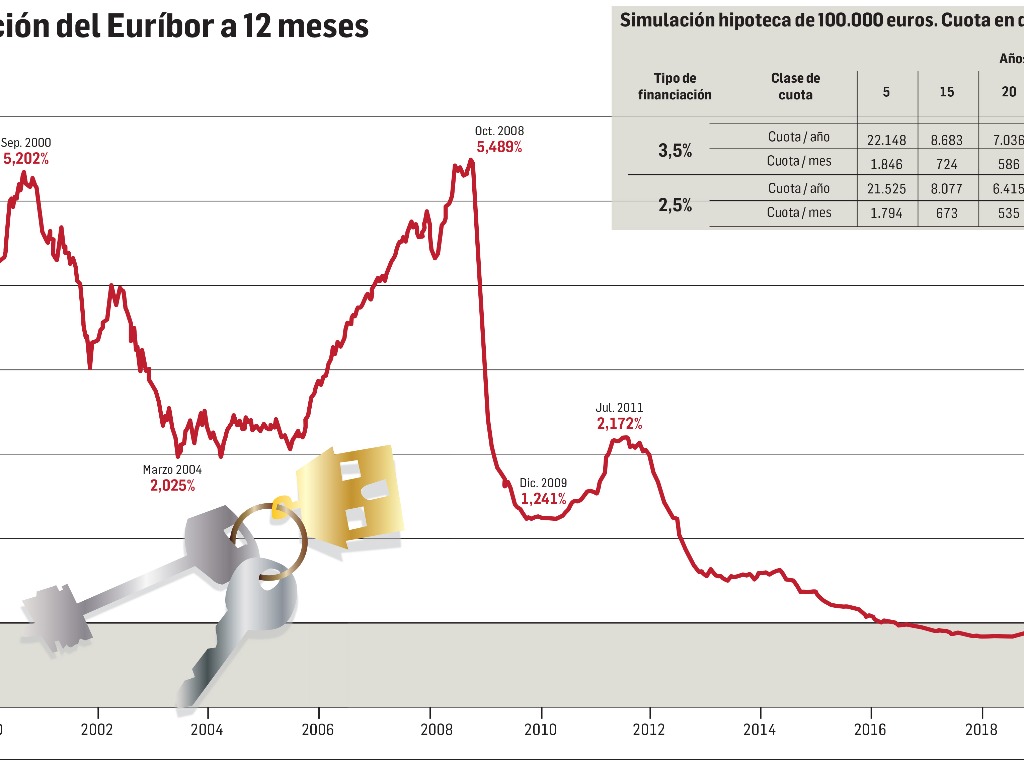

Para la mayoría de las personas, una hipoteca supone la mayor decisión financiera de su vida. Una firma que aúna la ilusión por la ansiada casa en propiedad con duros compromisos: 30 años de pagos mensuales, intereses acumulados y una eterna cuenta atrás para visualizar cuándo llegará el día en que se terminará de pagar. Con un Euribor que se encamina a situarse por debajo del 2%, esta cuestión vuelve a la primera línea del debate doméstico en aquellos hogares con capacidad de ahorro o ingresos extras: ¿tiene sentido usar el dinero para recortar la deuda hipotecaria? ¿O quizá sea más rentable invertirlo?

Cada año en España se firman más de 400.000 nuevas hipotecas. El préstamo medio ronda los 150.000 euros. A un tipo del 3% y a 30 años, eso implica pagar unos 77.700 euros en intereses al banco a lo largo la vida del préstamo. En las grandes ciudades, como Madrid o Barcelona, es más habitual ver préstamos que duplican ese importe para poder cubrir los elevados precios del mercado. Para una hipoteca de 300.000 euros, los intereses totales rondan los 155.400 euros, suponiendo ese tipo del 3%. No hacer nada y mantener un colchón de ahorro puede ser la opción más prudente si no se cuenta con capital suficiente como para marcar una diferencia significativa en la hipoteca. Pero quienes cuentan con más capacidad suelen plantearse cómo reducir de alguna forma los intereses que pagan por la hipoteca con el objetivo de reducir la factura con el banco. Se trata de una práctica habitual, no solo destinada a los más ricos. En general, hay tres caminos posibles: continuar con la hipoteca tal como está sin hacer nada; amortizar anticipadamente parte de la hipoteca, o invertir los ahorros en productos financieros (bonos del Estado o fondos de inversión) de forma que se pueda obtener una rentabilidad más alta que el tipo del interés que se está pagando por el préstamo. No hay una única respuesta válida. Existen múltiples supuestos y situaciones personales que influyen en la decisión. Sin embargo, es posible establecer algunas pautas útiles que ayuden a tomar decisiones financieras que permitan ahorrar en la hipoteca y pagar menos intereses.

FUENTE PERIODÍSTICA: CINCO DÍAS

Otros artículos

3 marzo - 31 diciembre 2025

3 marzo - 31 diciembre 2025

10:00 - 23:00

10:00 - 23:00

Oficina Bellas Vistas Sl

Calle Jerónima Llorente, 68 28039 Madrid (M)

-

Sobre el Grupo Tecnocasa

Dónde estamos - En el mundo

- Trabaja con nosotros

-

Noticias del grupo

Visita el blog

Sala de prensa

2025 Ibero Group Tecnocasa Services, S.L.U. - CIF B-65870776 - C/ Pallars, nº 1-3 Parque de Negocios Mas Blau II, 08820, El Prat de Llobregat (Barcelona-España). Red en franquicia - Cada sociedad franquiciada tiene su propio titular y es independiente del franquiciador.

Política de privacidad | Aviso legal | Pólitica de las Cookies | Información al consumidor | | Canal ético